米兰app 全球第一, 乘风破浪!

智能手机市场复苏:新周期下的变革与机遇

在科技发展的浪潮中,智能手机市场犹如一片变幻莫测的海洋,经历了长达两年的下滑周期后,终于在 2024 年迎来了久违的春天。这一复苏并非简单的市场反弹,而是蕴含着深刻的产业变革与市场格局重塑。

2024 年,全球智能手机出货量达到了 12.4 亿部,同比增长 6.4%。这一数据背后,是市场需求的悄然转变。过去,智能手机市场处于增量市场阶段,各大厂商主要依靠扩大市场份额、增加用户数量来推动业务增长。消费者对于手机的需求更多地集中在基本功能的实现和价格的合理性上。然而,随着智能手机的普及率不断提高,市场逐渐趋于饱和,增量空间日益有限。

此次市场复苏的驱动力发生了显著变化,从过去的增量市场转向了由技术创新引领的存量替换。消费者对于智能手机的需求不再仅仅满足于通话、短信和简单的上网功能,而是更加注重手机的性能、拍照效果、用户体验等综合品质。技术创新成为了各大厂商争夺市场份额的关键武器,谁能率先推出具有创新性的产品和技术,谁就能在激烈的市场竞争中脱颖而出。

在这一新的市场环境下,头部厂商纷纷寻找差异化竞争的破局点。影像技术,无疑成为了手机厂商们新的竞争热点。在社交媒体盛行的今天,拍照和分享已经成为人们生活中不可或缺的一部分。消费者对于手机拍照功能的要求越来越高,不仅希望拍出的照片清晰、色彩鲜艳,还希望能够实现各种创意拍摄效果。因此,各大手机厂商纷纷加大在影像技术领域的研发投入,不断提升手机的拍照性能。

聚光灯,照向了整个光学赛道。光学技术作为影像技术的核心支撑,成为了各大厂商竞相角逐的焦点。从镜头的设计与制造,到滤光片、微棱镜等光学元器件的研发与应用,每一个环节都蕴含着巨大的创新空间和市场潜力。

水晶光电:消费级光学部件龙头的崛起之路

早期布局与市场奠基

作为我国消费级光学部件龙头,水晶光电在光学领域的发展历程可谓是一部波澜壮阔的奋斗史。公司成立于 2002 年,在成立初期,便以光学低通滤波器(OLPF)为切入点,成功进入安防监控领域。当时,安防监控行业正处于快速发展阶段,对于光学元器件的需求日益增长。水晶光电凭借其精湛的技术和优质的产品,迅速在安防监控市场站稳脚跟,为公司后续的发展积累了宝贵的技术经验和市场资源。

2005 年,对于水晶光电来说是一个具有里程碑意义的年份。这一年,公司作为索尼在国内的独家供应商,成功将公司的红外截止滤光片(IRCF)推入国际手机供应链。红外截止滤光片是手机摄像头中的关键元器件,它能够有效过滤掉红外光,提高拍照的色彩还原度和清晰度。能够成为索尼的独家供应商,充分证明了水晶光电在光学元器件领域的技术实力和产品质量。这一合作不仅为水晶光电带来了可观的订单和收入,更重要的是,初步奠定了其在消费电子光学领域的市场地位,为其后续在手机市场的拓展奠定了坚实的基础。

多元化业务格局的形成

经过多年的发展,水晶光电不断加大研发投入,积极拓展业务领域,公司产品线已全面覆盖光学元器件、模组及解决方案。目前,公司形成了“消费电子稳基盘、车载光学拓增量、元宇宙谋未来”的立体成长格局。这种多元化的业务格局使得水晶光电能够在不同的市场领域中寻找发展机遇,降低单一市场波动带来的风险,实现公司的稳健发展。

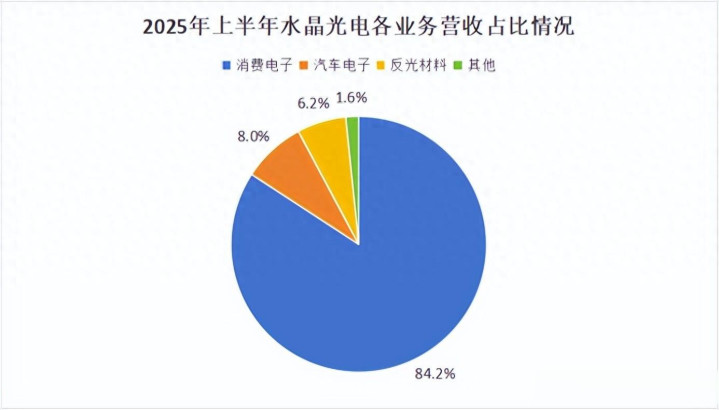

在这一格局中,消费电子业务仍然是水晶光电的第一大支柱。消费电子市场具有庞大的用户基础和广阔的发展空间,尤其是智能手机市场的复苏,为水晶光电的消费电子业务带来了新的发展机遇。2024 年,公司消费电子业务实现收入 25.43 亿元,营收占比高达 84.2%,是公司业绩稳健增长的压舱石。这一数据充分显示了消费电子业务在水晶光电整体业务中的重要地位。

消费电子领域的核心单品:滤光片与微棱镜

在消费电子领域,滤光片和微棱镜是水晶光电占据领先地位的两个大单品。涂布滤光片作为滤光片中的高端产品,通过涂布工艺制备,具有诸多优势。它可以提升拍照清晰度,有效抑制光线反射,减少眩光和鬼影的产生,从而拍出更加清晰、细腻、色彩鲜艳的照片。

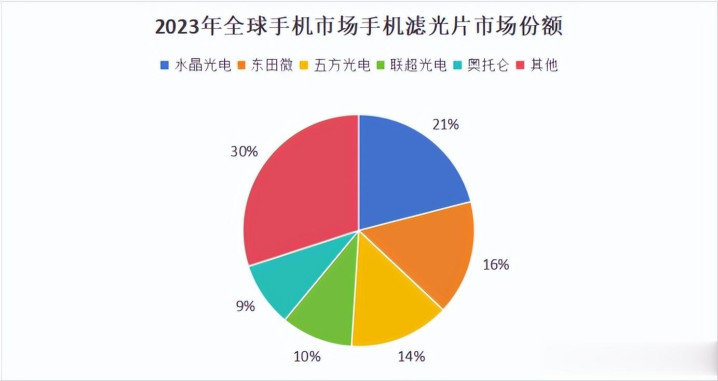

水晶光电凭借其在精密光学镀膜领域的深厚积累,于 2021 年实现了涂布滤光片在国内的唯一批量生产,抢占了技术制高点。这一成就的取得并非偶然,而是公司多年来坚持技术创新、加大研发投入的结果。在实现国内唯一批量生产后,水晶光电并没有满足于现状,而是继续加大技术攻关力度。2025 年上半年,公司进一步攻克了多项技术难关,成功实现了北美大客户涂布滤光片项目的量产。这一项目的量产不仅为水晶光电带来了新的订单和收入,更重要的是,提升了公司在国际市场上的知名度和影响力,进一步巩固了其在全球手机滤光片市场的领先地位。凭借技术优势,公司在 2023 年全球手机滤光片市场中以 21%的市占率位居世界第一,成为了全球手机滤光片市场的领军企业。

当然,手机影像的升级之路并不仅限于成像色彩画面,如何实现“高倍光学变焦”是另一大技术难关。传统的光学变焦技术要求摄像头镜头的长度随变焦倍数增大而增加。然而,智能手机对轻薄化的极致追求使得传统的长镜头结构难以在手机内部实现。为了解决这一难题,潜望式长焦技术应运而生。潜望式长焦技术通过微棱镜将光路转向,在不增加镜头长度的情况下实现高倍光学变焦,为手机拍照带来了全新的体验。

2019 年起,华为、小米等安卓厂商纷纷搭载潜望式镜头,开启了手机高倍光学变焦的新时代。苹果也在 2023 年推出的 iPhone 15 Pro Max 中首次搭载采用四重反射棱镜方案的潜望式摄像头,进一步推动了潜望式镜头在智能手机市场的普及。水晶光电作为全球超精密光学元件的领先者,敏锐地捕捉到了这一市场机遇,于 2023 年 6 月成功实现微棱镜的量产,成为该产品的全球首家量产供应商。这一成就的取得使得水晶光电在微棱镜市场占据了先发优势,为公司带来了新的业务增长点。

薄膜光学面板:非手机市场的新拳头产品

尽管手机市场迎来复苏,但未来消费电子的增量市场很大一部分是由非手机市场支撑的。薄膜光学面板(TFOP)正是水晶光电在此领域内新的拳头产品。薄膜光学面板具有轻薄、美观、高透过率等优点,能够满足消费电子产品对于外观设计和性能的双重需求。

不仅如此,薄膜光学面板的应用场景正从智能手表、AR 眼镜等可穿戴设备向智能家居、车载显示等多领域延伸。在智能手表领域,薄膜光学面板可以实现高清显示和触控功能,为用户带来更加便捷的使用体验;在 AR 眼镜领域,薄膜光学面板是实现虚拟现实显示的关键部件,其性能直接影响到 AR 眼镜的显示效果和用户体验;在智能家居领域,薄膜光学面板可以应用于智能音箱、智能摄像头等设备,提升产品的外观品质和交互性能;在车载显示领域,薄膜光学面板可以用于汽车仪表盘、中控显示屏等,为驾驶员提供更加清晰、直观的信息显示。

2024 年,水晶光电薄膜光学面板实现收入 24.72 亿元,同比增长 33.7%,成为推动公司稳健发展的关键力量。这一数据的增长充分显示了薄膜光学面板市场的巨大潜力和水晶光电在该领域的强大竞争力。随着消费电子产品市场的不断发展和创新,薄膜光学面板的应用前景将更加广阔,有望成为水晶光电未来业务增长的重要引擎。

业绩爆发式增长:核心业务驱动下的辉煌成就

在核心元器件和薄膜面板业务的强劲驱动下,水晶光电的业绩实现了爆发式增长。从 2020 - 2024 年的数据来看,公司营收从 32.23 亿元增长到 62.78 亿元,几乎实现了翻倍增长;净利润从 4.43 亿元增长到 10.3 亿元,增长幅度超过一倍。这一系列数据充分展示了水晶光电在市场上的强大竞争力和良好的发展态势。

2025 年上半年,公司业绩依旧迅猛,米兰实现营收 30.2 亿元,同比增长 13.77%;实现净利润 5.01 亿元,同比增长 17.35%。在全球经济形势复杂多变、市场竞争日益激烈的情况下,水晶光电能够保持如此稳健的增长速度,实属不易。这得益于公司在技术创新、市场拓展、产品质量等方面的不断努力和提升。

凭借在消费电子领域建立的技术和市场护城河,水晶光电不仅巩固了其基本盘,更以这些核心光学能力为基础,将目光投向了更广阔的未来增量市场。公司深知,消费电子市场虽然庞大,但竞争也异常激烈,要想实现可持续发展,必须不断开拓新的市场领域,寻找新的业务增长点。

面向未来拓宽应用:车载光学与智能穿戴领域的战略布局

车载光学领域:聚焦智能座舱显示系统

面对汽车智能化和元宇宙浪潮,水晶光电面向未来,将核心光学技术向车载光学和智能穿戴两大高成长性领域进行战略延伸,布局公司的第二、第三增长曲线。在车载光学领域,水晶光电聚焦于智能座舱显示系统。

抬头显示系统(HUD)是智能座舱的关键显示技术,作为先进的驾驶辅助系统,它能够将重要的信息,如车速、导航、预警等,投影至驾驶员前方的视野中,使驾驶员在不用低头看仪表盘的情况下就能获取所需信息,从而提高驾驶安全性和舒适性。

2025 年上半年,公司全新研发的斜投影样机较现有 AR - HUD,在 AR 融合效果、指向精准度等核心指标上实现了质的飞跃。AR 融合效果是指虚拟信息与现实场景的融合程度,良好的 AR 融合效果能够让驾驶员更加清晰地分辨虚拟信息和现实场景,提高驾驶体验;指向精准度则直接影响到信息的准确性和实用性,高指向精准度的 HUD 能够为驾驶员提供更加准确的信息指引。公司的斜投影样机在这两个核心指标上的提升,获得了红旗、吉利、长城等头部车企的高度认可。这些头部车企在汽车行业具有较高的知名度和市场份额,他们的认可将为水晶光电的车载光学产品带来更多的市场机会。

此外,公司在 LCoS(硅基液晶)技术路线上也取得重大进展。LCoS 技术是一种新型的显示技术,具有高分辨率、高对比度、快速响应等优点,非常适合应用于车载显示领域。公司成功拿下国内战略大客户的 LCoS 技术路线 AR - HUD 项目定点,这意味着公司的 LCoS 技术得到了市场的认可,为公司在车载光学领域的进一步发展奠定了坚实的基础。

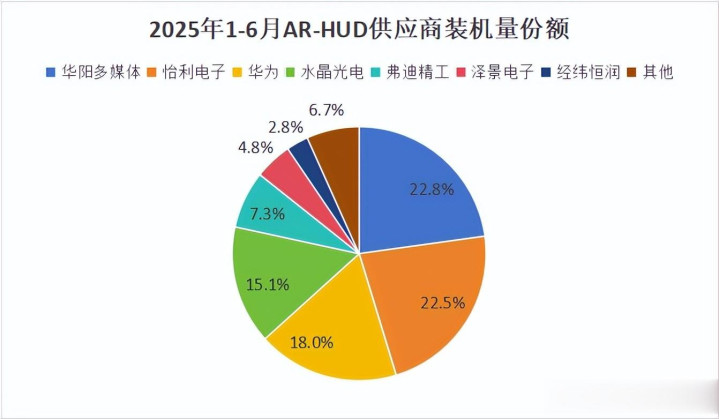

2025 年上半年,公司实现 8.20 万台装机,市占率为 15.1%,排名行业第四。虽然目前公司在车载光学市场的市占率还不是最高,但随着公司技术的不断进步和产品的不断推广,未来有望进一步提升市场份额,成为车载光学领域的领军企业。

智能穿戴领域:元宇宙战略下的技术创新

在智能穿戴领域,水晶光电将元宇宙作为其长期战略方向。元宇宙是一个虚拟与现实相互融合的全新世界,AR 眼镜作为进入元宇宙的重要入口之一,具有广阔的发展前景。而反射光波导和衍射光波导技术是实现 AR 眼镜轻薄化、高亮度的关键所在。

反射光波导技术通过反射原理将光线传输到人眼,具有较高的光学效率和较大的视场角;衍射光波导技术则利用衍射原理实现光线的传输和成像,能够实现更加轻薄的设计和更高的显示亮度。水晶光电的核心竞争力聚焦在这两种技术的研发创新上,为了抢占技术制高点并锁定下一代显示技术标准,公司与全球领先企业 Lumus 建立了战略合作,布局反射光波导技术。Lumus 在反射光波导技术领域具有深厚的技术积累和丰富的研发经验,与 Lumus 的合作将有助于水晶光电快速提升在反射光波导技术方面的水平。

同时,在衍射光波导方面,水晶光电深化与 Digilens 公司的合作。Digilens 公司在衍射光波导技术领域处于领先地位,具有先进的技术和创新的理念。通过与 Digilens 公司的合作,水晶光电已经完成 30°全彩体全息波导片的技术升级,并实现小批量出货。这一技术升级将进一步提升公司在衍射光波导技术领域的竞争力,为公司在 AR 眼镜市场的拓展提供有力支持。

收购埃科思:完善生态,切入新兴赛道

为了进一步完善生态,2025 年 4 月,水晶光电斥资 3.235 亿元收购广东埃科思 95.60%股权。埃科思具备 3D 视觉产品的整体设计及量产能力,其下游应用涵盖智能家庭、机器人、汽车电子和安防等。3D 视觉技术是一种能够获取物体三维信息的技术,具有广泛的应用前景。在智能家庭领域,3D 视觉技术可以实现人脸识别、手势控制等功能,提升智能家居的交互性和安全性;在机器人领域,3D 视觉技术可以帮助机器人更好地感知周围环境,实现自主导航和避障;在汽车电子领域,3D 视觉技术可以应用于自动驾驶、车内监控等方面;在安防领域,3D 视觉技术可以提高监控的准确性和可靠性。

这笔收购对于水晶光电来说具有重要战略意义。一方面,有助于水晶光电为终端大客户提供一站式光学解决方案。随着消费电子产品市场的不断发展,客户对于产品的要求越来越高,希望能够获得更加全面、优质的服务。水晶光电通过收购埃科思,整合了 3D 视觉产品的设计和量产能力,能够为客户提供从光学元器件到 3D 视觉解决方案的一站式服务,提升客户的满意度和忠诚度。另一方面,使水晶光电快速切入机器人视觉等新兴赛道。机器人视觉是未来机器人发展的关键技术之一,具有巨大的市场潜力。水晶光电通过收购埃科思,借助其在 3D 视觉技术方面的优势,能够快速进入机器人视觉领域,抢占市场先机,为公司未来的发展开辟新的增长空间。

结语:逐光前行,续写辉煌

回望水晶光电的发展之路,我们看到了一家技术公司的稳健与远见。一方面,它牢牢抓住了消费电子光学升级的确定性机遇,通过滤光片升级、微棱镜放量、薄膜光学面板拓展,保障了业绩的稳定性。在消费电子市场不断变化的过程中,水晶光电始终坚持以技术创新为驱动,不断提升产品的性能和质量,满足客户的需求,从而在激烈的市场竞争中立于不败之地。

另一方面,它以超凡的前瞻性,在车载光电和元宇宙领域精准卡位,为未来增长蓄力。面对汽车智能化和元宇宙浪潮的兴起,水晶光电提前布局,加大在车载光学和智能穿戴领域的研发投入,与全球领先企业开展合作,不断提升自身的技术实力和市场竞争力。通过战略延伸和收购等方式,水晶光电进一步完善了业务布局,拓展了市场空间,为公司的未来发展奠定了坚实的基础。

展望前路,随着 AI 大模型为光学行业带来新的发展机遇,以及 AR 眼镜时代渐行渐近,已完成技术卡位与生态布局的水晶光电,有望在光的征途上,续写更多的可能性。AI 大模型的应用将为光学行业带来更加智能化的解决方案,提升光学产品的性能和功能;AR 眼镜市场的爆发将为水晶光电的智能穿戴业务带来巨大的发展空间。水晶光电将继续坚持技术创新,不断提升自身的核心竞争力,积极应对市场挑战,抓住发展机遇,在光学赛道上继续逐光前行,创造更加辉煌的未来。