米兰app官方网站 中国铝业赚得多, 毛利却最低, 背后藏着什么秘密?

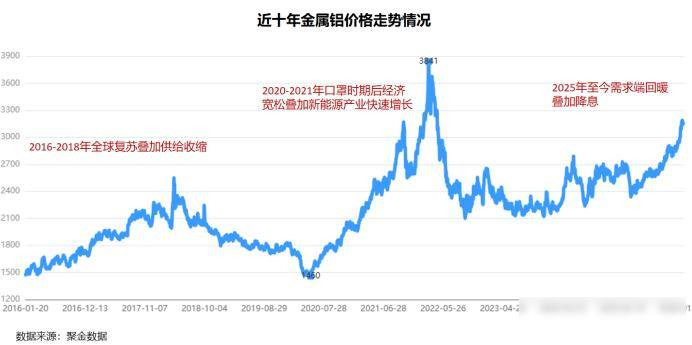

从2025年底起,有色金属价格一起往上涨,黄金升到每克一千多块,白银也跟着往上走,钴价更是直接翻了一倍还多,这种情况不是因为大家突然想买更多金属,而是由于全球利率下降、美元变弱,人们都在找安全的地方放钱,铝价这一回涨得特别稳当,不是靠需求一下子增加,也不是政府限制生产,是因为产能真的到头了,全球的铝厂都卡在那里,没有多余的地方再开炉子了。

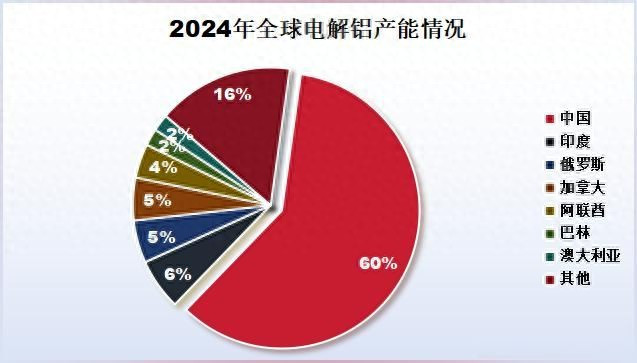

中国现在控制着全球大约七成的铝产量,2024年世界铝总产量为7200万吨,其中中国就贡献了4300万吨。2018年国家设定了4500万吨的产能上限,不允许任何地方超出这个数字,到2025年底,实际产量已经接近4502万吨,许多地区在一个月内完成了全年的生产任务。由于无法建设新厂,现有工厂全部满负荷运转,导致价格被推高。这种情况和过去不同,以前靠市场行情或政策限制产量,现在是真的没有空间增加产能了。

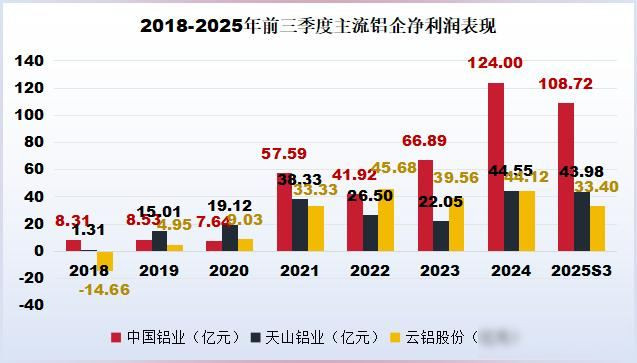

中国铝业这几年利润增长很快,2018年只有8亿,2024年达到124亿,2025年第三季度单季利润就有108亿,但它的毛利率大约17%,比南山铝业和天山铝业低很多,有人觉得它不赚钱,其实不是这样,公司收入主要来自营销板块,包括卖氧化铝、原铝以及物流业务,这部分占收入的八成以上,可是毛利率不到1.5%,基本赚不到钱,之所以这么做,是因为它在整个产业链中处于核心位置,从矿山开采到产品送达客户手中,全部由它负责,米兰牺牲一部分毛利来保证系统顺畅运行,这是公司的战略选择。

云铝股份这件事很有意思,中国铝业从2022年起就买入云铝股份,用了66亿元拿到19%的股权,到2025年年底的时候,持股比例会接近30%,云南这边水电便宜,每度电比火电要低两三毛,这么一来电解铝的生产成本直接降了三成左右,这招挺厉害,其他公司还在拼设备和技术,它靠电价就已经占了上风,而且两家合并之后,内部不再搞价格战了,买氧化铝和炭块这类原料也能一起谈价钱,省下来的都是实在的钱。

现在的铝业竞争,早就不是谁产量高谁赢的事,南山和天山这些公司专门做冶炼环节,靠收加工费过得挺自在,中国铝业却把采矿、发电、冶炼到销售全部包揽下来,就像一个管家一样,哪个环节出状况都能自己解决,它自己有煤炭、有电力、有氧化铝、有阳极材料,不用怕外面价格涨,采购规模大、物流网络强,交易成本也低,说到底,它不是靠某一个部分赚钱,而是依靠整个系统的稳定和掌控能力。

未来能不能更厉害,关键看两件事,一个是云铝整合到底能不能真的省出更多钱,不是光买股份就完事,另一个是内部管理能不能更聪明,比如用数字化把那些不赚钱的板块效率提上去,毛利率低没关系,只要系统跑得稳、成本压得住、客户离不开,它就能一直吃肉,别人拼的是眼前利润,它拼的是长期底盘,这盘棋下得挺深的。